Fecha de publicacion: 2023-01-09 10:18:02 AM

Las perspectivas económicas de la Argentina, Brasil y América Latina en 2023, según la unidad de inteligencia de The Economist

Un informe previo a los graves sucesos de ayer en la capital brasileña rankea a la Argentina como uno de los países menos competitivos para atraer inversión “de cercanía” en el marco geoestratégico de la rivalidad entre EEUU y China y la guerra en Ucrania. Nuevos gobiernos, minería, agricultura y agua en la mira.

Imágenes del ataque de simpatizantes bolsonaristas al gobierno de Lula da Silva, frente al Congreso brasileño REUTERS/Adriano Machado Un informe del “Economist Intelligence Unit” (EIU) sobre las perspectivas para las economías latinoamericanas sostiene que en 2023 la región tendrá “viento de frente” y que también la política doméstica conspirará contra el crecimiento económico, por una política monetaria ajustada y la necesidad de consolidación fiscal. Aunque varias zonas ya perdieron el beneficio de la asistencia económica del Estado, hay usuarios que pueden solicitar una precio diferencial para sus consumos. El informe fue elaborado antes de la asunción de su tercer mandato presidencial por parte de Luiz Inácio “Lula” da Silva en Brasil y publicado antes de los graves sucesos de este domingo, cuando cientos de seguidores del expresidente Jair Bolsonaro invadieron áreas del Palacio presidencial, el Congreso y la Corte Suprema demandando una intervención militar para derrocar al presidente, que asumió hace apenas 8 días. Ayer por la tarde, Infobae auscultó las primeras reacciones de economistas, analistas y diplomáticos a lo sucedido en Brasilia; los comentarios fueron desde el alerta por el riesgo de contagio y radicalización y de que el “poder de la calle” frene las agendas de los gobiernos hasta la consideración de que se trató de grupos minoritarias y sin conducción política clara. De hecho, uno de los aspectos más importantes a seguir, según la unidad de inteligencia de la revista británica, es cómo harán los nuevos gobiernos de la región para balancear las demandas de los votantes que los llevaron al poder y los severos dilemas macroeconómicos que enfrentarán, con legislaturas divididas.

Alberto Fernández y Lula, el día que el presidente brasileño asumió su tercer mandato Habrá oportunidades, en particular en agricultura, minería y nearshoring (término que ganó espacio en la literatura económica internacional y alude al redespliegue de inversión externa directa en lugares confiables y cercanos al país de origen) en medio de la reconfiguración geopolítica forzada por la tensión entre EEUU y China y la invasión rusa y la guerra en Ucrania. Pero para beneficiarse de ese flujo inversor, dice el EIU, los gobiernos deberán instrumentar reformas y resolver problemas internos sin dañar el “clima de inversión”. La crisis regional en los últimos 3 años alimentó la demanda de “un gran Estado que gaste y regule más” y jugó a favor de candidatos de centroizquierda, como Gabriel Boric en Chile,Gustavo Petro en Colombia y Lula en Brasil, que ahora deben ofrecer resultados no solo en el combate al crimen y la corrupción, sino también en economía Según el EIU, un efecto de la crisis que se abatió sobre la región en los últimos 3 años es la creciente demanda por “un gran Estado que gaste y regule más”. Eso jugó a favor de candidatos de centroizquierda, como Gabriel Boric en Chile, Gustavo Petro en Colombia y Lula en Brasil, que ahora deben ofrecer resultados no solo el combate al crimen y la corrupción, sino también en economía. No es casual dice, que reformas tributarias para asegurar el financiamiento del gasto social esté entre las prioridades de los gobiernos chileno y colombiano. El acuerdo con el Banco Popular chino permitirá al Banco Central ampliar a USD 13.000 millones su capacidad de intervención en el mercado de cambios mediante este tipo de fondos En ese contexto, prosigue, es también probable una mayor regulación y presión impositiva sobre los supuestos “ganadores” de los recientes shocks de precios de commodities, como la minería y la agricultura. Legislaturas divididas harán lento ese proceso y actuarán como fuerza moderadora, lo que a su vez pondrá a prueba la paciencia del electorado y les hará difícil a los gobiernos proveer lo que prometieron. Las lunas de miel serán breves y la desilusión puede surgir rápidamente, con el riesgo de que vuelva a registrarse la ola de protestas en gran escala que varios países experimentaron en 2019, alerta el informe. NearshoringEl supuesto geoestratégico básico es que la rivalidad entre EEUU y China generará presiones. Los gobiernos buscarán preservar y beneficiarse de las relaciones con Washington y con Beijing, pero si son forzados a “elegir lado” en cuestiones geoestratégicas como el desarrollo tecnológico, arriesga el informe, “pensamos que EEUU prevalecerá”. De hecho, señala, la mayoría de los países latinoamericanos tiene “fuertes lazos diplomáticos” con el país del norte, “incluso aquellos -en particular los grandes productores de commodities de Sudamérica- de los que China se ha vuelto un importante socio comercial”, referencia que abarca a la Argentina, Brasil y Chile.

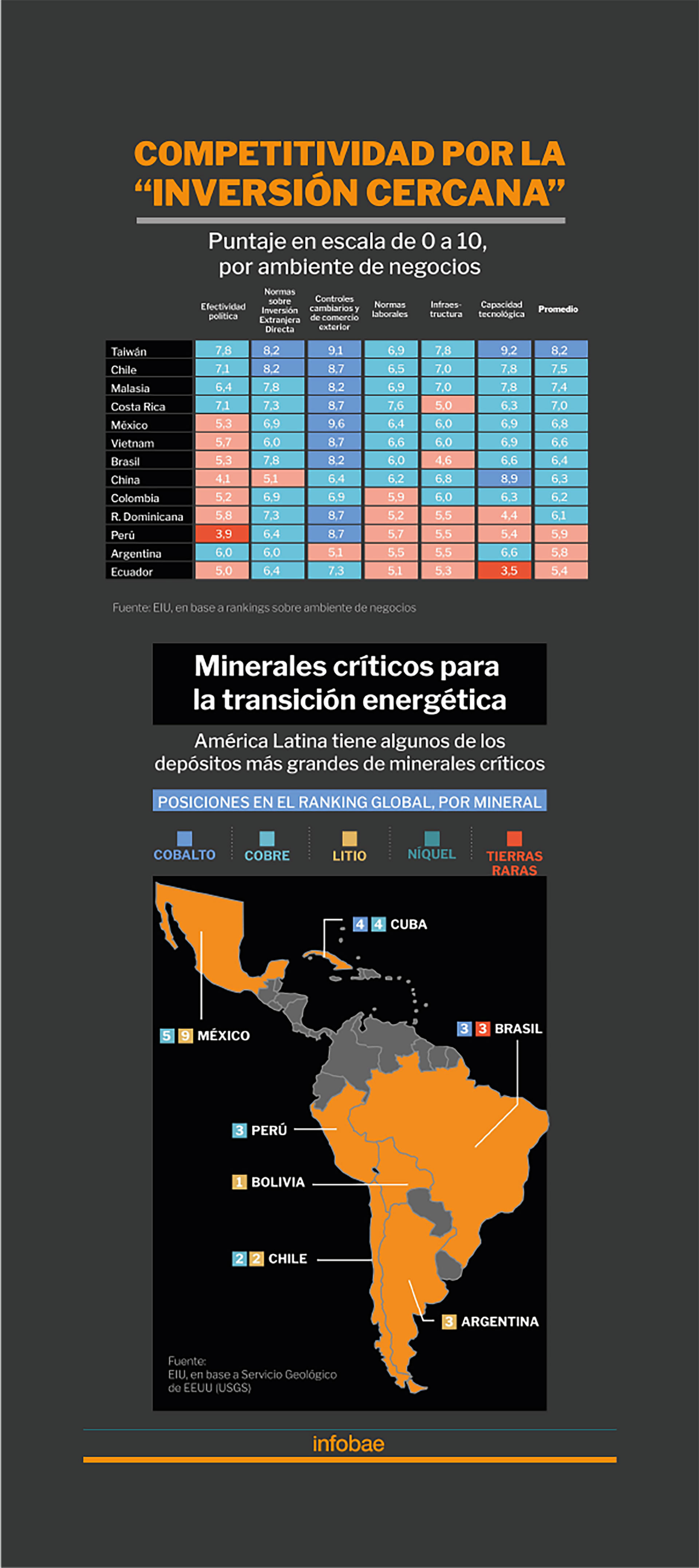

El cuadro superior evalúa la competividad de algunos países asiáticos y latinoamericanos para atraer "nearshoring". El mapa en la parte inferior provee datos acerca de las reservas de "minerales críticos" Las decisiones a tomar no son sencillas: de un lado, China desplegó su “Iniciativa de la Franja y la Ruta” y del otro EEUU “puso poco sobre la mesa”. De hecho, según el EIU, la falta de atención de EEUU a la región refleja la resistencia de las empresas norteamericanas a invertir en algunos países, por razones como pobre infrastructura, baja productividad, corrupción e inestabilidad macroeconómica y el hecho de que el plan Build Back Better World (B3W) anunciado de la administración demócrata del presidente Joseph Biden, en conjunto con gobiernos europeos, no despegó. Los países latinoamericanos son cada vez más competitivos con Asia en cuanto a costos laborales y tienen la ventaja de la proximidad. Sin embargo, aclara, varios de ellos tienen demasiadas desventajas en demasiadas áreas, dice el informe Por eso, especula el informe, es probable que China continúe su avance en América Latina en 2023 en áreas estratégicas como la minería del litio, y en países como El Salvador. Al respecto, continúa, un país a observar en 2023 es Brasil, donde Lula, pese a haber aumentado las relaciones con China en sus primeros gobierno, probablemente intente hacer un balance entre ambos superpoderes. Bifurcación y oportunidadadEn cualquier caso, según el EIU, la bifurcación de la economía mundial será una “enorme oportunidad” para que los países latinoamericanos atraigan “nearshoring”, es decir aquellas inversiones de relocalización productiva en lugares cercanos, algo que en principio favorecería a México, por su vecindad con EEUU. La arquitectura moderna rompe barreras constantemente. Hoy se edifican piletas en las alturas que forman parte de rascacielos de dimensiones insólitas, en su mayoría ubicados en Asia Según el análisis, los países latinoamericanos son cada vez más competitivos con Asia en cuanto a costos laborales y tienen la ventaja de la proximidad. Sin embargo, aclara, varios de ellos tienen “demasiadas desventajas en demasiadas áreas”, como mala infrastructura, baja calificación laboral y desarrollo tecnológico, amén de dudas sobre su predecibilidad, estabilidad y seguridad.

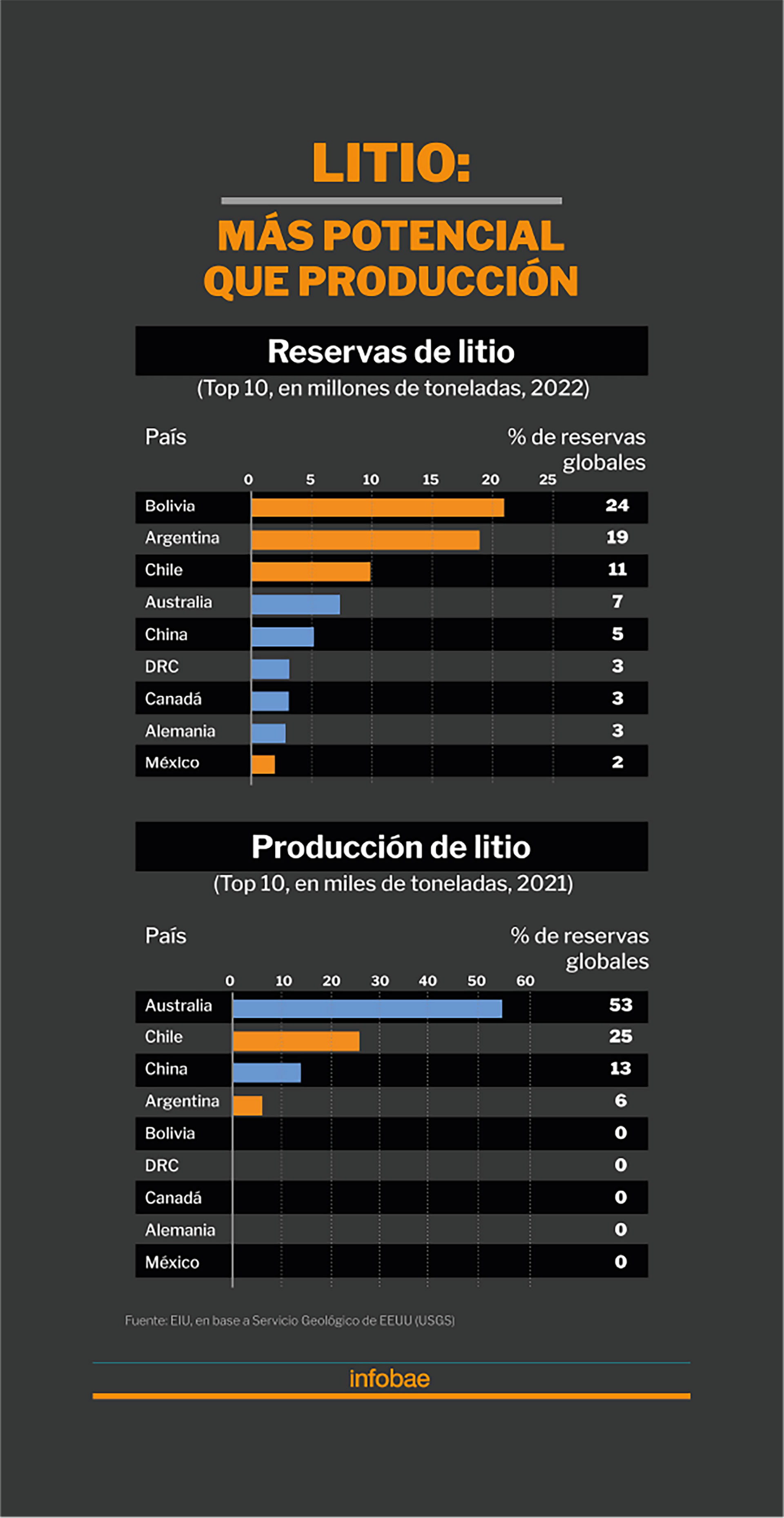

El supuesto estratégico básico sobre las perspectivas de la región es que la rivalidad entre EEUU y China creará presiones sobre los gobiernos, pero también proveerá oportunidades. En la foto, los presidentes de ambos países, Joe Biden y Xi Jinping, en el G20 en Bali Photo by SAUL LOEB / AFP “Comparado con las grandes economías de Asia, nuestros rankings de ambiente de negocios sugieren que México, Costa Rica, Chile y Brasil son los mejores posicionados para competir y beneficiarse con el nearshoring”, dice uno de los pasajes clave del informe, reforzado por un cuadro en el que lista 13 países de Asia y América Latina y los rankea en base a 6 variables, de lo que resulta que la Argentina, si bien no tiene calificaciones demasiado bajas en ninguna (como sí los tienen Perú en “efectividad política” y Ecuador en “disponibilidad tecnológica”) resulta el segundo menos competitivo para atraer inversiones de “nearshoring”, aventajando solo a Ecuador. En una escala de 0 a 10, la Argentina tiene muy bajos puntajes en materia cambiaria y de comercio exterior, funcionamiento del mercado laboral e infrastructura, es evaluada un poco mejor en el frente política y de normas sobre inversión extranjera y obtiene su mejor calificación en capacidad o disponibilidad tecnológica. Otros aspectos incluyen la minería (en particular las reservas y producción de “minerales críticos” para la transición energética), la producción agrícola y la disponibilidad de agua o riesgos de sequía en los diferentes países. MineríaEl informe resalta que América Latina alberga una significativa reserve de minerals críticos, mayormente en el “triángulo del litio” formado por la Argentina, Bolivia y Chile, en tanto Chile tiene las mayores reservas y producción mundial de cobre y Brasil tiene el tercer reservorio mundial, cerca del 10%, de “elementos de tierras raras” y de cobalto. Sin embargo, aclara el EIU, reservas y producción no siempre van de la mano. Chile y Perú, señala, son líderes en la producción de cobre, pero no sucede lo mismo en otros casos. Un cuadro anexo precisa por caso, que Bolivia tiene el 24% de las reservas mundiales de litio, pero no produce nada y que la Argentina tiene el 19%, pero aporta solo el 6% de la producción global. Casos opuestos son los de Australia, que pese a tener solo 7% de las reservas totales de litio, aporta 53% de la producción, Chile, cuyo aporte de litio a la producción mundial (25%), casi duplica su parte de reservas (13%) y China, que con 5% de las reservas, detenta el 13% de la producción.

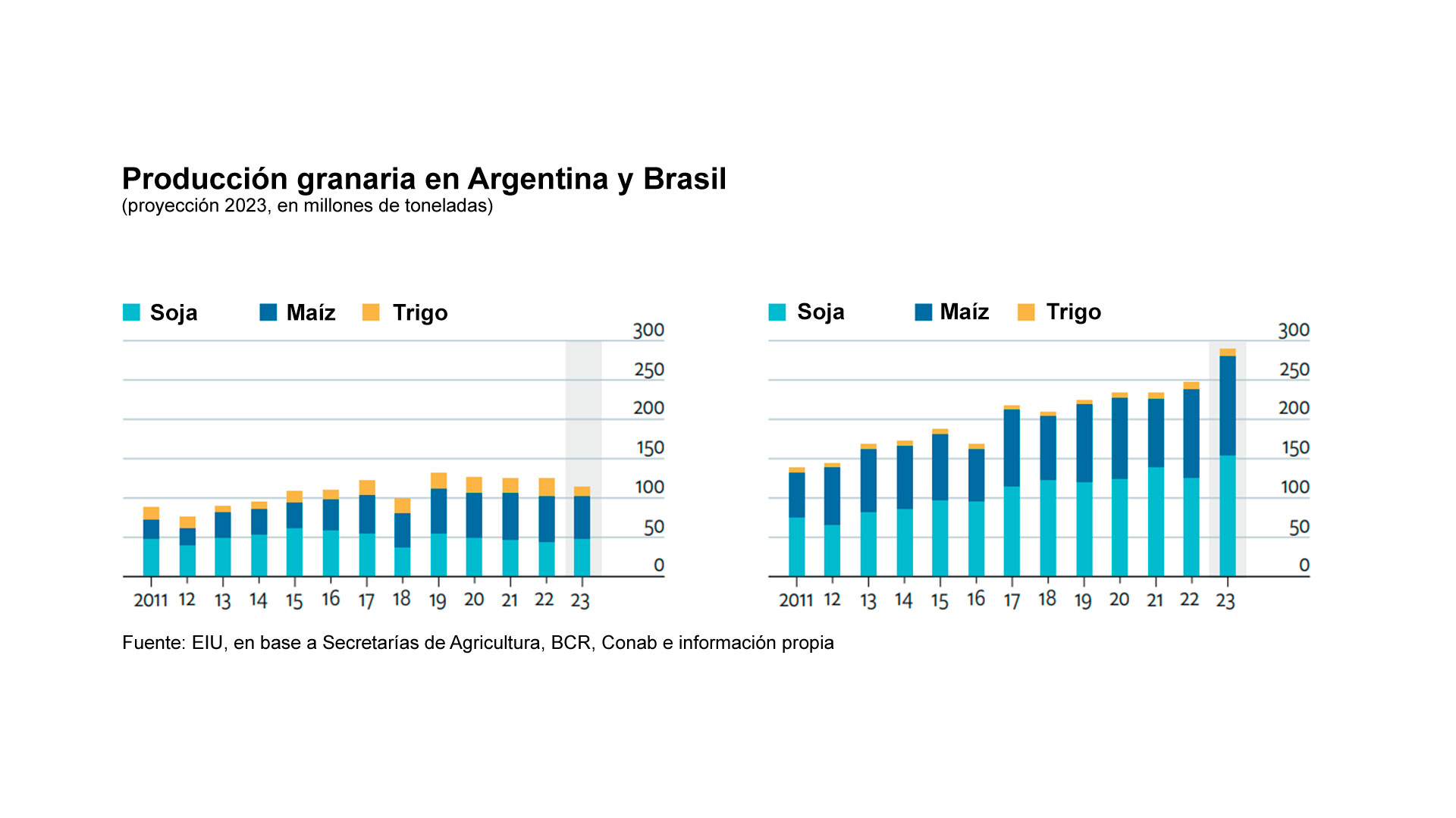

Sudamérica tiene el "triángulo del litio" integrado por Argentina, Bolivia y Chile. Pero, como muestra el gráfico, reservas y producción no siempre van de la mano Estas brechas se deben, dice el informe, a ambientes de negocios, contratos y reglas de juego débiles o cambiantes, que conspiran contra la complejidad, la escala, el expertise técnico y los largos plazos involucrados en las inversiones mineras. Otro factor, agrega, son las protestas y bloqueos de comunidades locales, tanto por cuestiones ambientales como por el reclamo de asegurarse una recompensa de la minería, cuya regulación es fluida, en un ambiente en el que los gobiernos deben satisfacer tanto la demanda de mayor cuidado ambiental como la de un “justo” uso del agua, además de mayores derechos por la extracción. De vuelta, el informe señala la necesidad de equilibrar esas demandas cuidando los costos y competitividad de la actividad minera. Y advierte: “hay un riesgo significativo que la producción de minerales clave, como el cobre, caiga si las protestas ganan fuerza y el marco minero se hace menos atractivo”. AgriculturaEl informe asigna un rol clave a la producción de Argentina y Brasil. ¿Podrán llenar el faltante de granos generado a partir de la guerra en Ucrania?, pregunta. La respuesta, prosigue, “es sí en Brasil y no en la Argentina”. Si bien ambos son importantes productores de soja y maíz, y en el caso de la Argentina también de trigo, la evaluación es que a pesar de esas aparentes similitudes las perspectivas a corto plazo son muy diferentes, en parte por azar. Así lo explica EIU: “Según proyecciones oficiales, las condiciones climáticas serán buenas en Brasil, pero la Argentina sufre su tercer año consecutivo de sequía y su producción declinará en 2023, como ilustra en el gráfico adjunto, según el cual la producción agrícola brasileña crecería de 250 millones de toneladas en 2022 a cerca de 280 millones este año, en tanto la de Argentina caería de poco menos de 125 a algo menos de 120 millones de toneladas, principalmente por la caída en la producción de maíz y trigo, compensada solo en parte por una mayor producción de soja, en buena medida –explica, debido a que requiere menos fertilización y ofrece mejor resistencia climática. Pero no todo es (mala) suerte, subraya el informe, otro “viento de frente” lo forman la inestabilidad macroeconómica argentina, que ha deprimido la inversión, los impuestos a la exportación (retenciones) y la imposición de cuotas a la exportación, que el EIU califica de “intento descaminado para frenar los precios internos”. Este conjunto de medidas, dice, redujo el incentivo de los productores a aprovechar los todavía ventajosos precios internacionales aumentando la producción. El informe alude incluso al “dólar soja” pero califica de “desalentadora” la perspectiva de corto plazo de la agricultura argentina, opuesta a la de Brasil, que batirá un nuevo récord en la campaña 2022/23, gracias a los tempranos esfuerzos de los productores brasileños de asegurarse la provisión de fertilizantes y otros insumos cruciales para obtener buenos rindes. El gigante sudamericano, a su vez, basó parte de su mayor cosecha en el aumento de “tierra arable dedicada a la producción”, cuestión que podría complicarse y hasta revertirse si el gobierno de Lula dispone restricciones para cumplir compromisos ambientales.

El informe se pregunta si Argentina y Brasil podrían suplir el faltante de granos que generó la guerra en Ucrania y responde que Brasil sí y la Argentina no, por cuestiones climáticas y de política económica AguaAmérica Latina es la región del mundo más abundante en agua, dice el EIU y el agua será “un gran tema político” en los próximos años, porque las fuentes “no están bien conectadas a la demanda y las sequías se están volviendo más comunes”. En 2023, prosigue, la situación no será diferente. Al respecto, cita al Centro de Predicción Climática de EEUU según el cual hay un 76% de probabilidad de que entre diciembre de 2022 y febrero de 2023 el fenómeno de La Niña y la sequía se prolonguen en buena parte de la región. En cualquier caso, concluye el informe, el “estrés acuático” permanecerá y será parte de la agenda política de los próximos años, algo que a su vez podría afectar a países que, como Brasil, tienen una alta dependencia de la energía hidroeléctrica. El problema afectará también los contratos industriales de provisión de agua de largo plazo en países como México y Chile, que se encuentran entre los 25 países del mundo más “estresados” por la escasez de agua. Un par de gráficos del informe muestran que Haití, Cuba, Dominicana, Nicaragua, Paraguay y Uruguay son los países más en riesgo de nuevas sequías y Chile, México, Guatemala, Perú, Venezuela y Cuba son los más “estresados” en materia de provisión de agua. En ambos aspectos, la Argentina está a mitad de tabla del ranking latinoamericano. Los peores puntajes del país, como muestra el cuadro de “nearshoring” no son producto de la naturaleza, sino de la política.

INFOBAE Otras Noticias

2024-05-03 08:48:16 AM / Día Mundial de la Libertad de Prensa: Se busca concienciar sobre la desinformación

2024-05-03 07:30:25 AM / PJC: Detectan supuesta falsificación de resolución judicial que beneficia a presunto sicario

2024-05-03 07:10:53 AM / Libertad-Cerro y Karol G: ¿qué dice el pronóstico del tiempo?

2024-05-03 07:08:23 AM / Libertad provisional para la mujer que llevó a su tío muerto a un banco de Río de Janeiro

2024-05-03 07:01:59 AM / PGN 2025: Ejecutivo mantiene el mismo monto para pago del seguro vip

2024-05-03 06:50:28 AM / Pizzería de Pedro Juan Caballero se ubicó como la mejor de Paraguay y entre las 50 de Latinoamérica

2024-05-02 10:00:16 AM / Policía detiene a una joven con 380 máquinas procesadoras de bitcoins

2024-05-02 09:54:16 AM / Dinavisa advierte sobre comercialización de fármaco oncológico falsificado

2024-05-02 08:55:15 AM / Estados Unidos obligaría a la industria del automóvil a instalar una radio AM en cada vehículo

2024-05-02 08:16:33 AM / Scavone: “Adentro de la cancha parecemos unos señoritones”

2024-05-02 08:14:24 AM / Gustavo Petro anuncia que Colombia romperá relaciones diplomáticas con Israel

2024-05-02 07:37:04 AM / Arrojaron bomba molotov e incendiaron una playa de vehículos

2024-05-02 06:43:19 AM / Hay más de un violador serial que ataca a mujeres en Coronel Oviedo, confirma la Fiscalía

2024-05-02 06:36:23 AM / La actividad física provoca numerosos cambios celulares y moleculares en los órganos

2024-04-30 06:57:49 AM / Hallan muerta en un hotel a la hermana de Julieta Nardi

2024-04-30 06:44:20 AM / Peña promete mantener hasta junio el precio del combustible

2024-04-30 06:41:17 AM / Olimpia cae contra su bestia negra y desaprovecha la frenada del líder

2024-04-30 06:34:09 AM / PJC: Presos del PCC y Clan Rotela no salen al patio por temor a nuevo enfrentamiento

2024-04-30 06:31:47 AM / Tras allanamiento, un escribano fue detenido en proceso por producción de documentos no auténticos

2024-04-29 09:23:08 AM / Uso de redes sociales está relacionado con el aumento de cirugías estéticas, reveló estudio

Seguinos

|

||||||||||||||||||||||||||||||