Fecha de publicacion: 2021-09-05

Ante las crÃticas, SET insiste en que no se eliminan deducibilidades del IVA

La SET reiteró ayer que no modificó las deducibilidades en el IVA para el próximo año e insistió en que las compras pueden ser deducibles si están afectadas a la actividad.

¿QUÉ ES EL IVA? A través de las redes sociales muchas personas dejaron su opinión y críticas a la administración fiscal sobre lo que consideran una nueva medida en contra de los contribuyentes formales, en tanto otros manifestaron que es una disposición que rige desde hace tiempo. El diputado Sebastián García (PPQ), por su parte, lo calificó de “delirante” y agregó que “el hambre de recaudar es voraz cuando las ganas de gastar el dinero de todos también lo es”. Además, remarcó que es un “grave atropello al bolsillo de todos el no descontar algo esencial como el supermercado. Les queda poco tiempo pues...”.

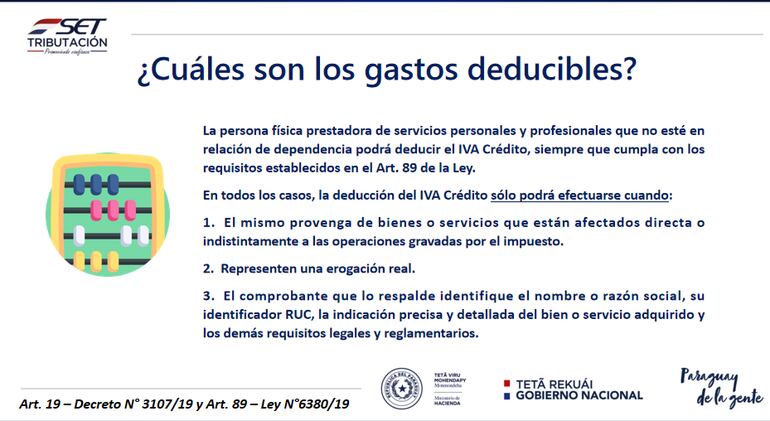

Dicen que está en la ley La SET, a partir de estas críticas, dio a conocer ayer un comunicado sobre la deducibilidad en el IVA de las compras realizadas en supermercados, uno de los puntos utilizados mayormente como ejemplo en la redes de lo que ya no se podrá deducir. Tributación indica que los contribuyentes del IVA por la prestación de servicios personales (que no estén en relación de dependencia) pueden deducir el IVA crédito de compras realizadas en cualquier establecimiento comercial incluyendo los supermercados, pero siempre que sean compras destinadas para: salud personal; capacitación o especialización que guarde relación con el servicio que presta; servicios de suministro de energía eléctrica, provisión de agua, alcantarillado, recolección de residuos o servicios de telecomunicaciones destinados exclusivamente a la prestación del servicio gravado. También arrendamiento de oficina, así como su mantenimiento, remodelación o refacción; útiles y mobiliarios de oficina, equipamiento profesional y herramientas; vestimenta acorde para el ejercicio de la profesión u oficio; repuestos, lubricantes, mantenimientos, reparaciones y seguro de los autovehiculos destinados exclusivamente a la prestación del servicio; subcontratación de servicios profesionales destinados exclusivamente para la prestación del servicio gravado. En este sentido, por ejemplo, las compras de productos alimenticios (carne, leche, yogurt, tomate etc.) destinados para la alimentación no son deducibles para el IVA, siendo esto aplicado desde su implementación en el año 1991 con la Ley N° 125/91, misma regla con la implementación de la Ley N° 6380/19 De Modernización y Simplificación del Sistema Tributario Nacional en el año 2020, sostiene la SET. Aseguran que no se modificó Añade, que por lo mencionado en el párrafo anterior, la administración tributaria “no modificó las deducibilidades” para el año 2022, sino que con la entrada en vigencia del registro de comprobantes en el sistema Marangatu de parte de todos los contribuyentes en el siguiente año (Resolución General N° 90/2021), se realizará un control más eficiente de las declaraciones juradas presentadas por los mismos en cuanto a la correcta liquidación. “Cabe señalar que, en todos los casos, la deducción del IVA Crédito solo podrá efectuarse cuando el mismo provenga de bienes o servicios que están afectados directa o indistintamente a las operaciones gravadas por el impuesto, represente una erogación real, y el comprobante que lo respalde identifique el nombre o razón social, su identificador RUC, la identificación precisa y detallada del bien o servicio adquirido y los demás requisitos legales y reglamentarios”, indica la nota. Otras Noticias

2024-05-02 10:00:16 AM / Policía detiene a una joven con 380 máquinas procesadoras de bitcoins

2024-05-02 09:54:16 AM / Dinavisa advierte sobre comercialización de fármaco oncológico falsificado

2024-05-02 08:55:15 AM / Estados Unidos obligaría a la industria del automóvil a instalar una radio AM en cada vehículo

2024-05-02 08:16:33 AM / Scavone: “Adentro de la cancha parecemos unos señoritones”

2024-05-02 08:14:24 AM / Gustavo Petro anuncia que Colombia romperá relaciones diplomáticas con Israel

2024-05-02 07:37:04 AM / Arrojaron bomba molotov e incendiaron una playa de vehículos

2024-05-02 06:43:19 AM / Hay más de un violador serial que ataca a mujeres en Coronel Oviedo, confirma la Fiscalía

2024-05-02 06:36:23 AM / La actividad física provoca numerosos cambios celulares y moleculares en los órganos

2024-04-30 06:57:49 AM / Hallan muerta en un hotel a la hermana de Julieta Nardi

2024-04-30 06:44:20 AM / Peña promete mantener hasta junio el precio del combustible

2024-04-30 06:41:17 AM / Olimpia cae contra su bestia negra y desaprovecha la frenada del líder

2024-04-30 06:34:09 AM / PJC: Presos del PCC y Clan Rotela no salen al patio por temor a nuevo enfrentamiento

2024-04-30 06:31:47 AM / Tras allanamiento, un escribano fue detenido en proceso por producción de documentos no auténticos

2024-04-29 09:23:08 AM / Uso de redes sociales está relacionado con el aumento de cirugías estéticas, reveló estudio

2024-04-29 06:56:06 AM / Criptominerías no serán prohibidas, sino reguladas, afirmó viceministro

2024-04-29 06:53:10 AM / La IA y los robots generan pánico en el mundo laboral por la pérdida de empleos

2024-04-29 06:47:38 AM / Asalto en Natalio: no descartan que autores sean miembros de la banda de Carlos Cabrera

2024-04-29 06:40:43 AM / El 2 de Mayo da la nota y le quita el invicto a Libertad

2024-04-29 06:39:43 AM / Alarma de bomba en el Silvio Pettirossi: argentino detenido será llamado a declarar hoy

2024-04-26 10:24:17 AM / Bullrich afirma que Hezbolá “lava dinero” en la frontera de Brasil, Paraguay y Argentina

Seguinos

|

||||||||||||||||||||||||||||||